A differenza del sistema pensionistico di base, che è obbligatorio, l'adesione ad una forma di previdenza integrativa per costruire la propria pensione complementare è sempre libera e volontaria. Quali sono i motivi, dunque, per aderire ad un fondo pensione?

Il primo motivo coincide con la finalità stessa della pensione complementare: integrare la pensione di base, a tutela del proprio tenore di vita una volta terminata l'attività lavorativa.

Grazie alla previdenza integrativa è possibile avere delle risorse aggiuntive che si affiancano alla pensione pubblica.

Uno dei vantaggi della previdenza integrativa è quello di essere alla portata di tutti. Non occorre essere dei "grandi investitori" per ottenere dei risultati, ma basta destinare con costanza dei piccoli importi, per poter poi, negli anni, accumulare un bel capitale.

La previdenza integrativa è una forma di risparmio finalizzato che massimizza i propri risultati nel tempo, perché flessibile, potendo cambiare le somme investite a seconda delle tue esigenze, il capitale ed i rendimenti si rivalutano e i vantaggi fiscali si cumulano.

Il regime fiscale della previdenza integrativa è agevolato rispetto a qualsiasi altro strumento di investimento innanzitutto perché lo Stato ne incentiva l'adesione.

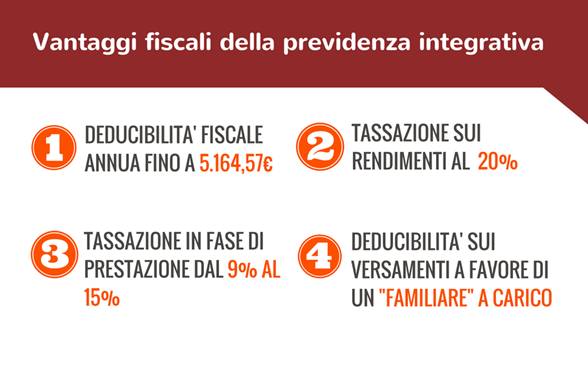

I contributi versati annualmente nella forma pensionistica integrativa sono deducibili dal proprio reddito dichiarato ai fini IRPEF, entro il tetto massimo di deducibilità pari a 5.164,57€ annui. Per i giovani alla loro prima occupazione è previsto un ulteriore bonus di 2.582,29 euro annui, a partire dal quinto anno di partecipazione al fondo pensione e per i successivi 20 anni.

Il risparmio fiscale consiste, quindi, nell'abbattimento del reddito imponibile, dal momento che i contributi versati vengono sottratti, con conseguenti minori imposte IRPEF da versare.

Inoltre sono previste delle ulteriori agevolazioni fiscali:

– I rendimenti ottenuti con la gestione finanziaria del fondo pensione sono tassati con l'applicazione dell'imposta sostitutiva sui redditi con aliquota del 20% anziché quella del 26% normalmente applicata alle altre forme di investimento.

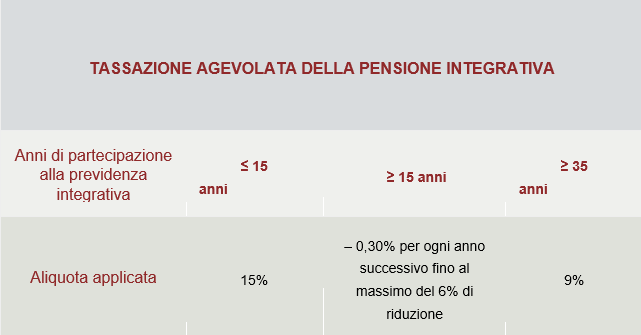

– E' prevista una tassazione agevolata anche in fase di erogazione della pensione integrativa, sia essa liquidata sotto forma di rendita e/o capitale. Viene applicata una ritenuta, a titolo d'imposta, con aliquota massima del 15%, inferiore rispetto alle aliquote IRPEF applicate sui redditi complessivi (che vanno dal 23 al 43%). A partire dal 15° anno di partecipazione ad una qualsiasi forma pensionistica integrativa, l'aliquota viene ulteriormente ridotta di 0,30 punti percentuali per ogni anno di partecipazione successivo, nel limite di 6 punti percentuali complessivi (in sostanza dal 15% fino al 9%).

TASSAZIONE AGEVOLATA DELLA PENSIONE INTEGRATIVA

Anni di partecipazione alla previdenza integrativa ≤ 15 anni ≥ 15 anni ≥ 35 anni

Aliquota applicata 15% – 0,30% per ogni anno successivo fino al massimo del 6% di riduzione 9%

– E' possibile dedurre anche i versamenti effettuati a favore di un familiare "fiscalmente a carico".

Tutte queste agevolazioni si traducono in un maggior importo di pensione integrativa.

E' possibile iscrivere un familiare a carico per permettergli di costruire un solido salvadanaio con versamenti periodici (liberi e deducibili per l'aderente principale) che gli permetterà di avere una posizione pensionistica integrativa quando arriverà definitivamente nel mondo del lavoro, al chè potrà autonomamente decidere come e quanto versare ulteriormente e usufruire di tutti i servizi della previdenza complementare.

Il risparmio attuato con la previdenza integrativa è fortemente tutelato e protetto, sia dal fallimento del gestore (banca, impresa assicurativa, SGR o SIM) che dagli eventuali creditori dell'aderente. Le forme pensionistiche integrative costituiscono dei patrimoni autonomi e separati all'interno del patrimonio complessivo del gestore e quindi in caso di suo fallimento il patrimonio accumulato è salvaguardato. Inoltre, le risorse versate dagli aderenti sono impignorabili ed insequestrabili da parte di eventuali creditori degli stessi.

Il sistema di previdenza integrativa funziona secondo il meccanismo della capitalizzazione: quanto versato viene investito nei mercati finanziari, e con il capitale accumulato ed i relativi rendimenti si ottiene, al termine del piano di risparmio, la propria pensione integrativa. La scelta del FAPBDS è un comparto garantito, concentrato principalmente in obbligazioni e titoli di stato, tipicamente meno rischioso, e con garanzia di restituzione del capitale.

La COVIP (Commissione di Vigilanza sui Fondi Pensione) è l'autorità amministrativa indipendente che ha il compito di vigilare sul buon funzionamento del sistema dei fondi pensione a tutela degli aderenti e dei loro risparmi destinati alla previdenza. L'autorità di Vigilanza opera a tutela della trasparenza del sistema e del rispetto della normativa. Le forme pensionistiche integrative operano nei mercati finanziari al pari delle altre forme di investimento, ma la legge detta dei criteri specifici e dei limiti prudenziali agli investimenti quando hanno finalità pensionistiche a cui i gestori devono obbligatoriamente attenersi.

Il fondo pensione è uno strumento flessibile nell'utilizzo delle risorse accumulate. Infatti, queste ultime, fermo restando l'obiettivo primario di tutelare il tenore di vita al momento del pensionamento, possono essere anche utilizzate per far fronte ad altre importanti esigenze: – l'anticipazione del fondo pensione: si può richiedere anticipatamente una parte di quanto accumulato, fino al 75% per spese sanitarie o acquisto/ristrutturazione della prima casa e fino al 30% per qualsiasi altra esigenza; – il riscatto del fondo pensione: si può richiedere il 50% o il 100% di quanto accumulato in caso di perdita del lavoro o sopraggiunta invalidità permanente. Infine, nell'ottica di una tutela previdenziale più ampia, sono previste due ulteriori misure a favore degli eredi o altri beneficiari degli aderenti: il riscatto in caso di morte prima del pensionamento e la possibilità di rendere reversibile la pensione integrativa.

Con l'ultima legge di bilancio, l'utilità della previdenza integrativa si è fatta ancora più ampia: quanto accumulato presso il fondo pensione può essere percepito prima del pensionamento previsto nel proprio regime pubblico sotto forma di Rendita Integrativa Temporanea Anticipata (RITA). Se l'inoccupazione sopraggiunge in un'età prossima al pensionamento (nei cinque anni antecedenti) o addirittura dieci anni prima se si è inoccupati da più di due, la RITA funge da reddito ponte tra la cessazione dell'attività lavorativa ed il momento in cui si accede alla pensione pubblica, consentendo di avere, di fatto, una pensione anticipata.

Aderendo ad una forma di previdenza complementare, l'iscritto costruisce attivamente e liberamente la propria pensione integrativa, viste le flessibilità del sistema: – libertà di scelta del fondo pensione a cui aderire, anche se il lavoratore ne ha uno di categoria di riferimento; – libertà di cambiare fondo pensione se le esigenze mutano nel tempo, trasferendo la posizione accumulata in quello prescelto senza limiti e conservando tutti i vantaggi fiscali; – flessibilità contributiva, quanto ad ammontare dei versamenti personali aggiuntivi o per i familiari a carico (al di là dell'accordo quadro con il Banco di Sardegna per i versamenti obbligatori), modalità, variabilità e sospensione degli stessi; –facoltà di conferire o meno il proprio TFR maturando anziché lasciarlo in azienda; – libertà nella scelta della prestazione finale: rendita, capitale o mista.